ru

ru

Промышленные мощности Украины: направления, актуальное состояние, экспортный потенциал

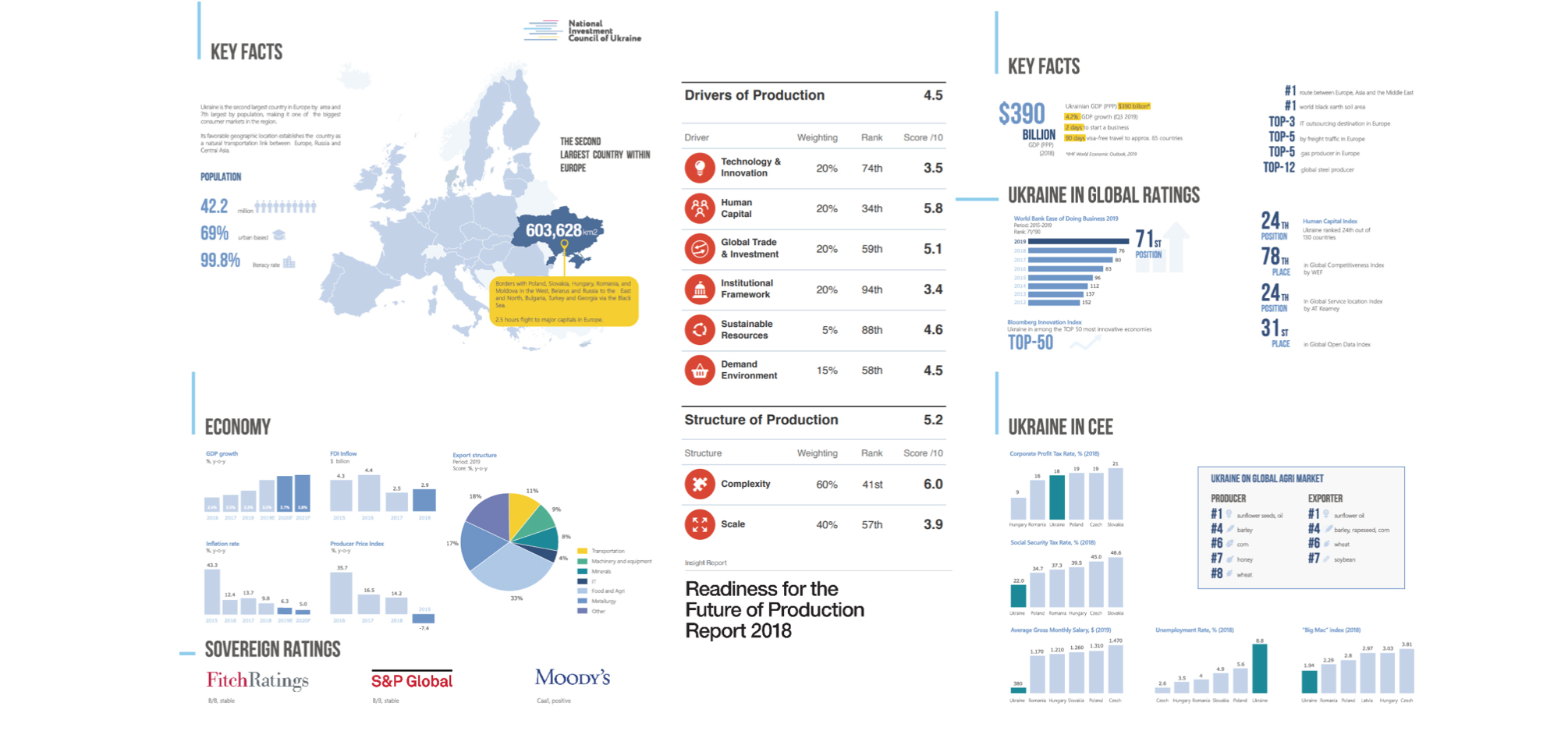

Основные показатели экспортного потенциала Украины. Источники: Readiness for the Future of Production Report 2018 и Ukraine. Time to invest (Davos2020)

Основные показатели экспортного потенциала Украины. Источники: Readiness for the Future of Production Report 2018 и Ukraine. Time to invest (Davos2020)

Промышленность Украины занимает 60 место по объему производства среди всех стран мира: 22 млрд долл или 0,15% от мировой промышленности. Большая часть экономики страны — это агропромышленный комплекс, добыча ископаемых, а также пищевая, легкая, химическая и металлургическая отрасли производства. На экспорт уходит около 30% произведенной продукции. Технологическая база в значительной степени устарела и нуждается в модернизации. Это создаёт необходимость в сотрудничестве с международными партнерами в области внедрения технологий, относящихся к Industry 4.0.

В данной статье мы рассмотрим пять отраслей промышленности Украины, анализируя следующие моменты:

- Структура, размер и направления экспорта.

- Актуальное состояние: зарплаты, рентабельность, объемы производства.

- Перспективы запуска новых предприятий в Украине с ориентацией на экспорт.

Металлургическое производство. Производство готовых металлических изделий

Металлургическая промышленность Украины: ключевые факты, структура и направления экспорта. Источник: Державна служба статистики України

Металлургическая промышленность Украины: ключевые факты, структура и направления экспорта. Источник: Державна служба статистики України

Текущее состояние. Металлургическая отрасль в Украине обеспечивает до 17% общего объема реализованной промышленной продукции, пятую часть товарного экспорта и 4,7 млрд долл экспортной выручки, 200 тыс. рабочих мест и около 10% в общей среднесписочной численности штатных работников в промышленности.

Почти все производство приходится на крупные предприятия: МК «Азовсталь», «Днепроспецсталь», «ММК им. Ильича», ДМЗ, «Запорожсталь», «АрселорМиттал» и «Днепровский меткомбинат». В совокупности они производят 25,5 млн т чугуна, 21,1 млн т стали, 11,3 млн т проката и 1,1 млн т труб, трубок и полых профилей из стали.

Преимущества Украины. Если сравнивать Украину как площадку для запуска металлургических предприятий с другими странами, можно выделить ее следующие конкурентные преимущества:

- Близость к странам-импортерам: Европа и европейская часть РФ — общие границы, Турция — 620 км по Черному морю, Ашдод — 2 500 км по морю.

- Более низкая средняя зарплата в отрасли: 485 долл в месяц в сравнении с 920 долларами в Китае, 1250 долл — в Польше, 690 долл — в России.

- Зона свободной торговли со странами ЕС, Канадой, Израилем и Турцией.

- Доступность и простота подключения к электросетям (многие заводы в стране закрылись, а коммуникации остались).

- Близость к источникам сырья.

Еще одно неочевидное преимущество Украины — устаревшая технологическая база (доля морально и технически устаревшего оборудования 50-70%). Если запустить новое производство с современным оборудованием, то можно получить локальное преимущество над существующими в Украине предприятиями и возможность охватить часть внутреннего и внешних рынков.

Кроме того, в 2019 году Украина начала применять положение Конвенции Пан-Евро-Мед, которая позволяет, например, израильскому производителю закупать сырье в Украине, ввозить его по сниженной или нулевой ставке пошлин и затем продавать готовый товар в страны ЕС, сохраняя статус преференциального происхождения.

Химическая промышленность

Химическая промышленность Украины: ключевые факты, структура и направления экспорта. Источник: Державна служба статистики України

Химическая промышленность Украины: ключевые факты, структура и направления экспорта. Источник: Державна служба статистики України

Текущее состояние. Доля химической отрасли в общем объеме производства в Украине составляет 4-5%, что значительно ниже показателей в других странах (для сравнения в развитых странах доля химической продукции — от 8 до 13%). Причина несоответствия:

- конфликт на востоке Украины, начавшийся в 2014 году, в результате которого Украина лишилась контроля над частью территории, на которой находились сырьевые месторождения и значительные мощности химического комплекса страны;

- устаревшая технологическая база;

- разрыв производственных цепочек после распада СССР.

Что касается структуры производства, то это в основном продукция с низкой добавочной стоимостью: удобрения и азотные соединения, синтетический каучук и пластик. В данном сегменте сосредоточены самые крупные предприятия:

- Холдинговая группа Ostchem: ПАТ «Азот» (г. Черкассы), ПрАТ «Ровноазот» (г. Ровно), ПрАТ «Северодонецкое объединение Азот» (г. Северодонецк). Их доля в производстве удобрений и азотных соединений, синтетического каучука и пластика составляет от 15 до 17% в разные годы.

- Предприятия АТ «Украгрохимхолдинг»: ПрАТ «Днепровский завод минеральных удобрений» (г. Каменское), ПрАТ «Эко-Азот» (г. Черкассы).

- ПАТ «Одесский припортовый завод» (г. Южное).

- ПрАТ «Химдивизион» (г. Каменское).

- АТ «ДнепрАзот» (г. Каменское).

- ПАТ «Сумыхимпром» (г. Сумы).

На долю этих предприятий приходится около 22% от общего производства и 37% от занятой рабочей силы в химической отрасли Украины. Если же смотреть на отрасль в общем, то на долю мелких предприятий приходится 16% (156 млн долл), средних — 72% (936 млн долл), больших — 12% (208 млн долл). Это в целом нормальное соотношение, соответствующее критериям конкурентного рынка.

Преимущества Украины. Для потенциальных инвесторов, которые рассматривают возможности переноса производства химической продукции в Украину, преимуществами будут являться:

- зона свободной торговли со странами ЕС, Канадой, Израилем и Турцией. Участие в Конвенции Пан-Евро-Мед;

- близость к источникам сырья и рынкам сбыта;

- простота подключения к электросетям;

- низкая стоимость труда.

Производство резиновых и пластмассовых изделий, другой неметаллической минеральной продукции

Производство резины и пластмассы в Украине: ключевые факты, структура и направления экспорта. Источник: Державна служба статистики України

Производство резины и пластмассы в Украине: ключевые факты, структура и направления экспорта. Источник: Державна служба статистики України

Текущее состояние. Что касается производства резиновых изделий, то Украина в основном производит автомобильные покрышки, трубы, изоляционные материалы, уплотнители, шланги, обувь, резиновую крошку, плитку, резиновые смеси и прочее. Лидирующие предприятия по производству шин: «Днепрошина» в Днепре и «Росава» в Белой Церкви. К примеру, «Росава» может выпускать в год более 6 миллионов шин. Резинотехнические изделия выпускают на малых и средних предприятиях в Лисичанске, Сумах, Запорожье, Одессе, Харькове и Донецке.

Производство пластмассы разбросано по всей Украине и в основном ориентировано на упаковочную продукцию, фурнитуру, металлопластиковые изделия, элементы для различных приборов и транспортных средств.

Преимущества Украины.

Основные:

- зона свободной торговли со странами ЕС, Канадой, Израилем и Турцией. Участие в Конвенции Пан-Евро-Мед;

- близость к странам-импортерам пластмассы (ЕС и Россия);

- почти пустой рынок повторной переработки пластмасс, т. е. очень много дешевого сырья;

- дешевая рабочая сила.

Производство компьютеров, электрической и оптической продукции

Точное машиностроение Украины: ключевые факты, структура экспорта. Источник: Державна служба статистики України

Точное машиностроение Украины: ключевые факты, структура экспорта. Источник: Державна служба статистики України

Текущее состояние. Отрасль практически не развита. Причины три: первая — наследие Советского Союза, который делал ставку на тяжелое машиностроение, вторая — отсутствие инвестиций, третья — дешевый импорт компьютеров, телефонов, фотоаппаратов и прочих гаджетов. Все, что есть в Украине из точного машиностроения, — это производство фотодиодов, фототранзисторов, полупроводников, кабелей и измерительных приборов.

Преимущества Украины. Основные:

- большое количество технического персонала высокого уровня, который востребован за рубежом, но при этом почти не востребован внутри Украины;

- зона свободной торговли со странами ЕС, Канадой, Израилем и Турцией. Участие в Конвенции Пан-Евро-Мед;

- дешевая рабочая сила.

Изготовление изделий из древесины. Производство бумаги

Деревообрабатывающая и бумажная промышленность Украины: ключевые факты, структура и направления экспорта. Источник: Державна служба статистики України

Деревообрабатывающая и бумажная промышленность Украины: ключевые факты, структура и направления экспорта. Источник: Державна служба статистики України

Текущее состояние. Доля деревообработки в промышленности страны низкая — 3-4%. Отрасль не покрывает потребности внутреннего рынка по большинству типов продукции. Это в основном связано с ограниченной сырьевой базой: низкая лесистость (леса занимают всего 14% территории Украины), доминирование лесов с ограниченным эксплуатационным значением и низкий уровень заготовки леса. Внутренние источники сырья покрывают потребности отрасли только на треть, остальное импортируется (в основном из РФ).

Главные позиции украинского экспорта — это необработанная древесина, или лес-кругляк (2,5 млн т) и топливная древесина (2 млн т), которую экспортируют в страны ЕС. При этом, необходимо отметить, это официальные данные фискальных служб Украины не совпадают с данными со стороны импортеров ЕС. Реальный размер экспорта может быть значительно выше.

Ключевые направления деревообрабатывающей отрасли Украины:

- Лесопильное. Поставляет пиломатериалы. Предприятия сосредоточены в Черновцах, Берегомете, Брошневе, Выгоде, Рахове, Сваляве, Стрые — в Карпатах; Костополь, Ковель и др. — на Полесье.

- Фанерное. Большинство фанеры делают из березы. Основные мощности сосредоточены во Львове, Костополе и Оржеве.

- Древесностружечное. Плиты изготавливают для нужд мебельной промышленности преимущественно в лесных районах, крупнейшие центры — Киев, Свалява, Костополь и Тересва.

В целом отрасль производит продукции более чем на 1,6 млрд долл. Действуют 2,6 тыс. предприятий, среди которых только 3-4 крупные (их доля составляет 0,1% от общего количества предприятий отрасли), 145 средних (5,6%) и 2440 малых предприятий (94,3%), что соответствует условиям безопасной конкуренции.

Целлюлозно-бумажная промышленность Украины насчитывает около 100 предприятий по производству бумаги, картона и изделий из них и более 300 переработчиков, трейдеров и других сопроводительных предприятий. Объем производства — около 700 млн долл, 25% которых уходит на экспорт.

Преимущества Украины. Из главного:

- нулевые ставки на ввоз сырья, кроме корка и изделий из него (ставка 5%);

- близость к странам-импортерам (ЕС, Турция, Россия);

- зона свободной торговли со странами ЕС, Канадой, Израилем и Турцией. Участие в Конвенции Пан-Евро-Мед;

- дешевая рабочая сила.

Кроме того, по показателю RCA в 2016 году украинская продукция из дерева была вдвое более конкурентной среднемирового уровня (2,14). По этому показателю она опережала таких мировых экспортеров, как Китай (0,67), США (1,20), Германия (1,11), РФ (1,38), Малайзия (0,89), и незначительно уступала Польше (2,19).

Подводим итоги

На фоне торговой войны между США и Китаем, а также повышения зарплат в традиционных производственных хабах Восточной Азии у Украины есть все условия и потенциал, чтобы стать альтернативой для размещения промышленных мощностей большинства отраслей мировой экономики. Этому способствуют:

- Высокий человеческий потенциал: 50 место из 175 в рейтинге Human Capital Index от Мирового банка.

- Отличные условия для локализации бизнеса, завязанного на IT: 20 место в Global Services Location Index 2019 by A.T. Kearney.

- Постоянные улучшения условий для бизнеса: 152 место в рейтинге World Bank Doing Business в 2012 году и 64 место в 2020 году.

- Открытость данных: 31 место в Global Open Data Index (на июнь 2020 года).

- Борьба с коррупцией: 142 место в Corruption Perceptions Index от Transparency International в 2014 году 125 место в 2019 году.

- Распределение электросетей по стране: общая протяженность более 800 000 километров.

- Низкая стоимость рабочей силы.

- Зона свободной торговли со странами ЕС, Канадой, Израилем и Турцией. Участие в Конвенции Пан-Евро-Мед. Это позволит израильским производителям, экспортирующим свою продукцию на рынок ЕС, закупать сырье в Украине, ввозить его по сниженной или нулевой ставке пошлин и затем продавать готовый товар в страны ЕС, сохраняя статус преференциального происхождения. Кроме того, это открывает перспективы переноса производственных мощностей в Украину.

Торгово-промышленная палата Израиль-Украина будет рада оказать содействие представителям израильского бизнеса в налаживании и развитии торгово-экономических связей с Украиной. Если у вас возникли вопросы, вы можете связаться с нами по контактным данным, указанным на нашем сайте.

Facebook

Facebook  Linkedin

Linkedin  Youtube

Youtube