ua

ua

Промислові потужності України: напрямки, актуальний стан, експортний потенціал

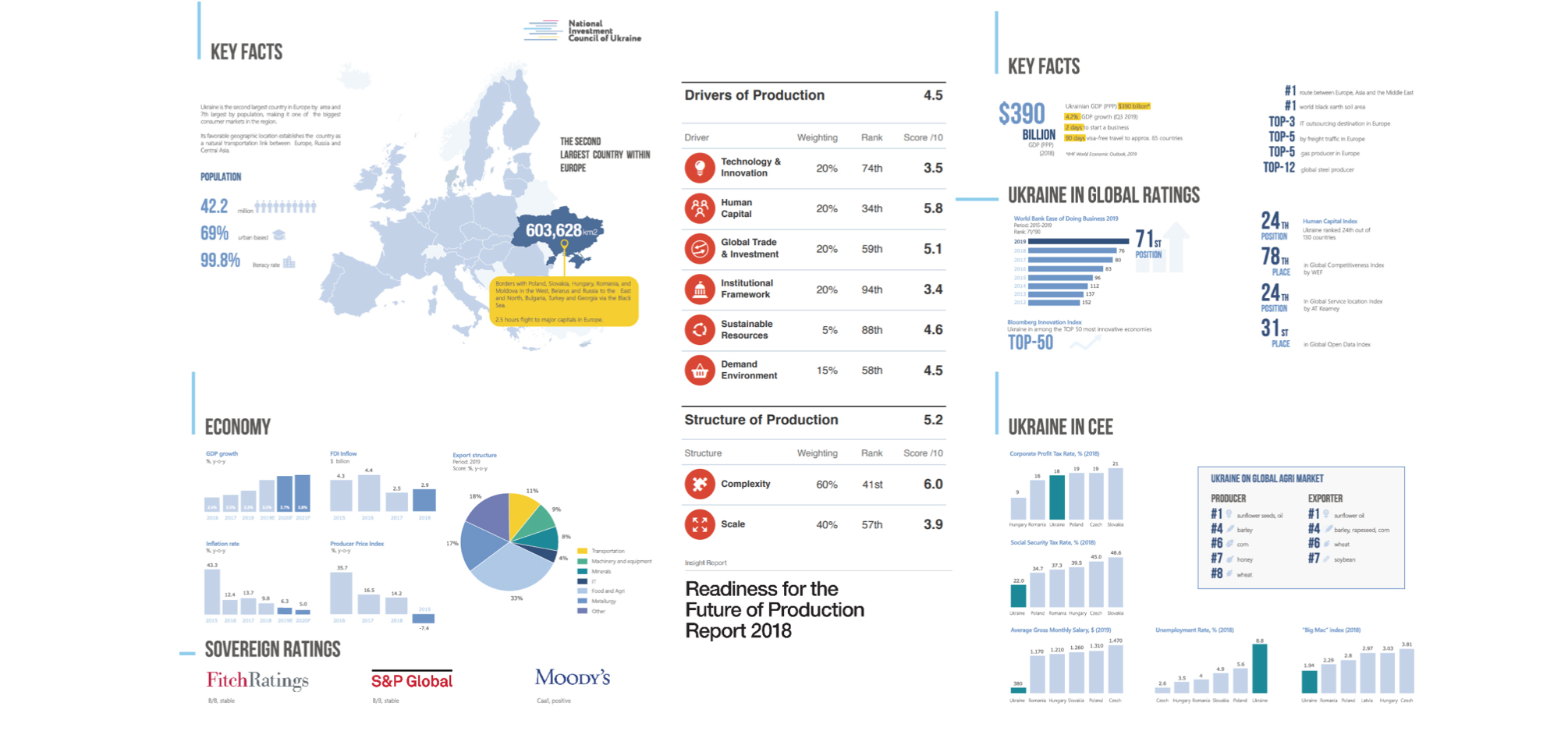

Основні показники експортного потенціалу України Джерела: Readiness for the Future of Production Report 2018 и Ukraine. Time to invest (Davos2020)

Основні показники експортного потенціалу України Джерела: Readiness for the Future of Production Report 2018 и Ukraine. Time to invest (Davos2020)

Промисловість України посідає 60 місце за обсягом виробництва серед усіх країн світу: 22 млрд дол. або 0,15% від світової промисловості. Найбільша частка економіки країни — це агропромисловий комплекс, видобуток корисних копалин, а також харчова, легка, хімічна та металургійна галузі виробництва. На експорт йде близько 30% виробленої продукції. Технологічна база значною мірою застаріла і потребує модернізації. Це створює потребу у співпраці з міжнародними партнерами у сфері впровадження технологій, що належать до Industry 4.0.

У цій статті ми розглянемо п’ять галузей промисловості України, аналізуючи такі моменти:

- Структура, розмір та напрямки експорту.

- Актуальний стан: зарплати, рентабельність, обсяги виробництва.

- Перспективи запуску нових підприємств в Україні із орієнтацією на експорт.

Металургійне виробництво. Виготовлення готових металевих виробів

Металургійна промисловість України: ключові факти, структура та напрямки експорту. Джерело: Державна служба статистики України

Металургійна промисловість України: ключові факти, структура та напрямки експорту. Джерело: Державна служба статистики України

Поточний стан. Металургійна галузь в Україні забезпечує до 17% загального обсягу реалізованої промислової продукції, п’яту частину товарного експорту та 4,7 млрд дол експортної виручки, 200 тис. робочих місць та близько 10% у загальній середньообліковій чисельності штатних працівників у промисловості.

Майже все виробництво сфокусовано на великих підприємствах: МК «Азовсталь», «Дніпроспецсталь», «ММК ім. Ілліча», ДМЗ, «Запоріжсталь», «АрселорМіттал» та «Дніпровський меткомбінат». У сукупності вони виробляють 25,5 млн т чавуну, 21,1 млн т сталі, 11,3 млн т прокату та 1,1 млн т труб, трубок та порожніх профілів зі сталі.

Переваги України.. Якщо порівнювати Україну як майданчик для запуску металургійних підприємств з іншими країнами, то можна виділити її наступні конкурентні переваги:

- Близькість до країн-імпортерів: Європа та європейська частина РФ – спільні кордони, Туреччина – 620 км Чорним морем, Ашдод – 2 500 км морем.

- Нижча середня зарплата в галузі: 485 дол. на місяць порівняно з 920 доларами в Китаї, 1250 дол. — у Польщі, 690 дол. — у Росії.

- Зона вільної торгівлі з країнами ЄС, Канадою, Ізраїлем та Туреччиною.

- Доступність та простота підключення до електромереж (багато заводів у країні закрилися, а комунікації залишилися).

- Близькість до джерел сировини.

Ще одна неочевидна перевага України – застаріла технологічна база (частка морально та технічно застарілого обладнання 50-70%). Якщо запустити нове виробництво із сучасним обладнанням, то можна отримати локальну перевагу над існуючими в Україні підприємствами та можливість охопити частину внутрішнього та зовнішніх ринків.

Крім того, у 2019 році Україна почала застосовувати положення Конвенції Пан-Євро-Мед, яка дозволяє, наприклад, ізраїльському виробнику закуповувати сировину в Україні, ввозити її за зниженою або нульовою ставкою мит і потім продавати готовий товар до країн ЄС, зберігаючи статус преференційного походження.

Хімічна промисловість

Химическая промышленность Украины: ключевые факты, структура и направления экспорта. Источник: Державна служба статистики України

Химическая промышленность Украины: ключевые факты, структура и направления экспорта. Источник: Державна служба статистики України

Поточний стан.. Частка хімічної галузі в загальному обсязі виробництва в Україні становить 4-5%, що значно нижче за показники в інших країнах (для порівняння в розвинених країнах частка хімічної продукції — від 8 до 13%). Причина невідповідності:

- конфлікт на сході України, що розпочався у 2014 році, внаслідок якого Україна втратила контроль над частиною території, на якій знаходилися сировинні родовища та значні потужності хімічного комплексу країни;

- застаріла технологічна база;

- розрив виробничих ланцюжків після розпаду СРСР

Щодо структури виробництва, то це в основному продукція з низькою додатковою вартістю: добрива та азотні сполуки, синтетичний каучук та пластик. У цьому сегменті зосереджені найбільші підприємства:

- Холдингова група Ostchem: ПАТ «Азот» (м. Черкаси), ПрАТ «Рівнеазот» (м. Рівне), ПрАТ «Сєвєродонецьке об’єднання Азот» (м. Сєвєродонецьк). Їх частка у виробництві добрив та азотних сполук, синтетичного каучуку та пластику становить від 15 до 17% у різні роки.

- Підприємства АТ “Украгрохімхолдинг”: ПрАТ “Дніпровський завод мінеральних добрив” (м. Кам’янське), ПрАТ “Еко-Азот” (м. Черкаси).

- ПАТ «Одеський припортовий завод» (м. Южне).

- ПрАТ “Хімдивізіон” (м. Кам’янське).

- АТ “ДніпроАзот” (м. Кам’янське).

- АТ “ДніпроАзот” (м. Кам’янське).

На ці підприємства припадає близько 22% від загального виробництва та 37% від зайнятої робочої сили в хімічній галузі України. Якщо ж дивитися на галузь загалом, то на частку дрібних підприємств припадає 16% (156 млн дол), середніх — 72% (936 млн дол), великих — 12% (208 млн дол). Це загалом нормальне співвідношення, що відповідає критеріям конкурентного ринку.

Переваги України. Для потенційних інвесторів, які розглядають можливості перенесення виробництва хімічної продукції в Україну, перевагами будуть:

- зона вільної торгівлі з країнами ЄС, Канадою, Ізраїлем та Туреччиною. Участь у Конвенції Пан-Євро-Мед;

- близькість до джерел сировини та ринків збуту;

- простота підключення до електромереж;

- низька вартість праці.

Виробництво гумових та пластмасових виробiв, iншої неметалевої мiнеральної продукцiї

Виробництво гуми та пластмаси в Україні: ключові факти, структура та напрямки експорту. Джерело: Державна служба статистики України

Виробництво гуми та пластмаси в Україні: ключові факти, структура та напрямки експорту. Джерело: Державна служба статистики України

Поточний стан.. Щодо виробництва гумових виробів, то Україна в основному виробляє автомобільні покришки, труби, ізоляційні матеріали, ущільнювачі, шланги, взуття, гумову крихту, плитку, гумові суміші та інше. Лідируючі підприємства з виробництва шин: «Дніпрошина» у Дніпрі та «Росава» у Білій Церкві. Наприклад, «Росава» може випускати за рік понад 6 мільйонів шин. Гумотехнічні вироби випускають на малих та середніх підприємствах у Лисичанську, Сумах, Запоріжжі, Одесі, Харкові та Донецьку.

Виробництво пластмас розкидане по всій Україні та в основному орієнтоване на пакувальну продукцію, фурнітуру, металопластикові вироби, елементи для різних приладів та транспортних засобів.

Переваги України.

Основні:

- зона вільної торгівлі з країнами ЄС, Канадою, Ізраїлем та Туреччиною. Участь у Конвенції Пан-Євро-Мед;

- близькість до країн-імпортерів пластмаси (ЄС та Росія);

- майже порожній ринок повторної переробки пластмас, тобто дуже багато дешевої сировини;

- дешева робоча сила.

Виробництво комп’ютерів, електричної та оптичної продукції

Точне машинобудування України: ключові факти, структура експорту. Джерело: Державна служба статистики України

Точне машинобудування України: ключові факти, структура експорту. Джерело: Державна служба статистики України

Поточний стан. Галузь практично не розвинена. Причини три: перша – спадщина Радянського Союзу, яка робила ставку на важке машинобудування, друга – відсутність інвестицій, третя – дешевий імпорт комп’ютерів, телефонів, фотоапаратів та інших гаджетів. Все, що є в Україні з точного машинобудування, — це виробництво фотодіодів, фототранзисторів, напівпровідників, кабелів та вимірювальних приладів.

Переваги України.. Основні:

- велика кількість технічного персоналу високого рівня, затребуваного за кордоном, але при цьому майже не затребуваного всередині України;

- зона вільної торгівлі з країнами ЄС, Канадою, Ізраїлем та Туреччиною. Участь у Конвенції Пан-Євро-Мед;

- дешева робоча сила.

Виготовлення виробів із деревини. Виробництво паперу

Деревообробна та паперова промисловість України: ключові факти, структура та напрямки експорту. Джерело: Державна служба статистики України

Деревообробна та паперова промисловість України: ключові факти, структура та напрямки експорту. Джерело: Державна служба статистики України

Поточний стан.. Частка деревообробки у промисловості країни низька – 3-4%. Галузь не покриває потреби внутрішнього ринку з більшості типів продукції. Це переважно пов’язано з обмеженою сировинною базою: низька лісистість (ліси займають лише 14% території України), домінування лісів з обмеженим експлуатаційним значенням та низький рівень заготівлі лісу. Внутрішні джерела сировини покривають потреби галузі лише на третину, інше імпортується (переважно з РФ).

Головні позиції українського експорту — це необроблена деревина або ліс-кругляк (2,5 млн т) та паливна деревина (2 млн т), яку експортують до країн ЄС. При цьому необхідно зазначити, що офіційні дані фіскальних служб України не збігаються з даними з боку імпортерів ЄС. Реальний обсяг експорту може бути значно вищим.

Ключові напрямки деревообробної галузі України:

- Лісопильний. Поставляє пиломатеріали. Підприємства зосереджені у Чернівцях, Берегометі, Брошневі, Вигоді, Рахові, Сваляві, Стрию — у Карпатах; Костопіль, Ковель та ін. – на Поліссі.

- Фанерний. Більшість фанери роблять із берези. Основні потужності зосереджені у Львові, Костополі та Оржеві.

- Деревностружковий. Плити виготовляють для потреб меблевої промисловості переважно у лісових районах, найбільші центри — Київ, Свалява, Костопіль та Тересва.

Загалом галузь виробляє продукції більш ніж на 1,6 млрд дол. Діють 2,6 тис. підприємств, серед яких лише 3-4 великі (їх частка становить 0,1% від загальної кількості підприємств галузі), 145 середніх (5,6 %) та 2440 малих підприємств (94,3%), що відповідає умовам безпечної конкуренції.

Целюлозно-паперова промисловість України налічує близько 100 підприємств з виробництва паперу, картону та виробів з них та понад 300 переробників, трейдерів та інших супровідних підприємств. Обсяг виробництва – близько 700 млн дол, 25% яких йде на експорт.

Переваги України. З головного:

- нульові ставки на ввезення сировини, крім кірки та виробів з неї (ставка 5%);

- близькість до країн-імпортерів (ЄС, Туреччина, Росія);

- зона вільної торгівлі з країнами ЄС, Канадою, Ізраїлем та Туреччиною. Участь у Конвенції Пан-Євро-Мед;

- дешева робоча сила.

Крім того, за показником RCA у 2016 році українська продукція з дерева була вдвічі більшою від конкурентного середньосвітового рівня (2,14). За цим показником вона випереджала таких світових експортерів, як Китай (0,67), США (1,20), Німеччина (1,11), РФ (1,38), Малайзія (0,89), і трохи поступалася Польщі ( 2,19).

Підбиваємо підсумки

На тлі торгової війни між США та Китаєм, а також підвищення зарплат у традиційних виробничих хабах Східної Азії Україна має всі умови та потенціал, щоб стати альтернативою для розміщення промислових потужностей більшості галузей світової економіки. Цьому сприяють:

- Високий людський потенціал: 50 місце зі 175 у рейтингу Human Capital Index від Світового банку.

- Відмінні умови для локалізації бізнесу, пов’язаного з IT:20 місце в Global Services Location Index 2019 by A.T. Kearney.

- Постійні покращення умов для бізнесу: 152 місце у рейтингу World Bank Doing Business у 2012 році та64 місце у 2020 році..

- Відкритість даних: 31 місце у Global Open Data Index (на червень 2020 року).

- Боротьба з корупцією: 142 місце уCorruption Perceptions Index від Transparency International у 2014 році 125 місце у 2019 році.

- Розподіл електромереж по країні: загальна довжина понад 800 000 кілометрів.

- Низька вартість робочої сили.

- Зона вільної торгівлі з країнами ЄС, Канадою, Ізраїлем та Туреччиною. Участь у Конвенції Пан-Євро-Мед. Це дозволить ізраїльським виробникам, які експортують свою продукцію на ринок ЄС, закуповувати сировину в Україні, ввозити її за зниженою або нульовою ставкою мит і потім продавати готовий товар до країн ЄС, зберігаючи статус преференційного походження. Крім того, це відкриває перспективи перенесення виробничих потужностей до України.

Торгово-промислова палата Ізраїль-Україна буде рада сприяти представникам ізраїльського бізнесу у налагодженні та розвитку торговельно-економічних зв’язків з Україною. Якщо у вас виникли питання, ви можете зв’язатися з нами за контактними даними, вказаними на нашому сайті.

Facebook

Facebook  Linkedin

Linkedin  Youtube

Youtube